« Előző rész: Személyre szabás és okos összehasonlítás »

Cikksorozatunk előző részeiben már kiválasztottuk, hogy ingatlanra, ingóságra vagy - teljes körűen - mindkettőre keresünk lakásbiztosítást. Beállítottuk a számunkra fontos speciális kockázatokat, fedezeti igényeket a CoverMe lakásbiztosítás kalkulátor segítségével. Most azonban elérkeztünk a folyamat legkritikusabb pontjához: a számokhoz.

Sokan gondolják úgy, hogy ha megvan a megfelelő biztosítási csomag, akkor már hátra is dőlhetnek. Ez azonban tévedés. Még a legszélesebb körű prémium biztosítás sem ér sokat, ha a szerződésben szereplő biztosítási összeg nem fedi a valóságot. Ha baj van, és az otthonod értéke papíron fele annyi, mint a valóságban, a kártérítés is csalódást fog okozni.

Ebben a részben segítünk rendet tenni a fogalmak között, és megmutatjuk, hogyan határozd meg pontosan az összegeket, hogy a biztonságod ne csak illúzió legyen.

1. A leggyakoribb tévhit: piaci ár vs. újjáépítési érték

Amikor a lakásbiztosítás online kalkulációja során be kell írni egy összeget az ingatlan értékeként, a legtöbben automatikusan arra gondolnak: "Mennyiért tudnám most eladni a lakást?"

Ez az egyik legveszélyesebb hiba, amit elkövethetsz.

A biztosítási összegnek ugyanis nem az ingatlan piaci árát kell tükröznie, hanem az újjáépítési értékét. Ez az a maximális összeg, amit a biztosító fizetni fog, ha például egy tűzesetben a ház teljesen megsemmisül, és az alapoktól újra kell építeni.

Mi a különbség?

A piaci ár tartalmazza a telek értékét, a lokáció felárát (egy budai kerületben drágább a lakás, mint egy kis faluban) és a kereslet-kínálat hatását. De ha leég a ház, a telek ott marad alattad. A biztosítónak "csak" az építőanyagot és a munkadíjat kell kifizetnie, hogy a házad újra álljon. Ez az újjáépítési költség pedig gyakran független attól, hogy az ingatlan a főváros szívében vagy vidéken áll.

2. Alulbiztosítás és felülbiztosítás: az arany középút

A biztosítási összeg közvetlen hatással van az éves díjra: minél magasabb értékre biztosítod a házat, annál többet kell fizetned érte. Éppen ezért csábító lehet alacsonyabb összeget beírni, de ez veszélyes játék.

- Alulbiztosítás: Ha a házad újjáépítése 50 millió forintba kerülne, de te csak 25 millióra biztosítod (hogy spórolj a díjon), akkor alulbiztosított vagy. Baj esetén a biztosító alkalmazhatja az úgynevezett pro-rata (aránylagos) kártérítést. Ez azt jelenti, hogy ha keletkezik egy 1 millió forintos károd (pl. vihar viszi a tetőt), a biztosító nem fizeti ki az egészet, csak a felét (500 ezer Ft-ot), hiszen az egész házat is csak 50%-os értéken biztosítottad.

- Felülbiztosítás: A ló túloldala sem jobb. Ha az 50 milliós házat 100 millióra biztosítod, feleslegesen fizetsz magasabb havidíjat. Kár esetén a biztosító szakértője megállapítja a valós helyreállítási költséget, és csak azt fogja kifizetni. Nem lehet "nyerészkedni" a biztosításon.

Tipp: Az építőipari árak és az infláció miatt évente érdemes felülvizsgálni a szerződést. Ami 5 éve elég volt egy ház felépítésére, ma már lehet, hogy csak a felére elég. A CoverMe kalkulátora segít az aktuális piaci viszonyoknak megfelelő összegek beállításában.

Használd kalkulátorunkat a helyes összeg meghatározásához.

3. Hogyan segít a CoverMe kalkulátora?

Nem várjuk el tőled, hogy építőipari szakértő legyél. A CoverMe rendszere az ingatlan típusa, mérete, kora és elhelyezkedése alapján automatikusan javasol egy biztosítási összeget.

Ez az összeg egy statisztikai átlagokon alapuló becslés, ami jó kiindulási alap. Ugyanakkor fontos, hogy te is átgondold:

- Vannak-e extra drága burkolatok, egyedi gépészet vagy különleges építészeti megoldások? Ha igen, érdemes felfelé módosítani az összeget.

- A rendszer figyel az úgynevezett minimum limitekre is. Ha véletlenül túl alacsony összeget adnál meg (ami már biztosan alulbiztosítást jelentene), a kalkulátor jelezni fog, vagy automatikusan a biztosító által elvárt minimumra korrigálja az ajánlatot. Így a rendszer megvéd attól, hogy érvénytelen vagy veszélyesen alacsony fedezetű szerződést köss.

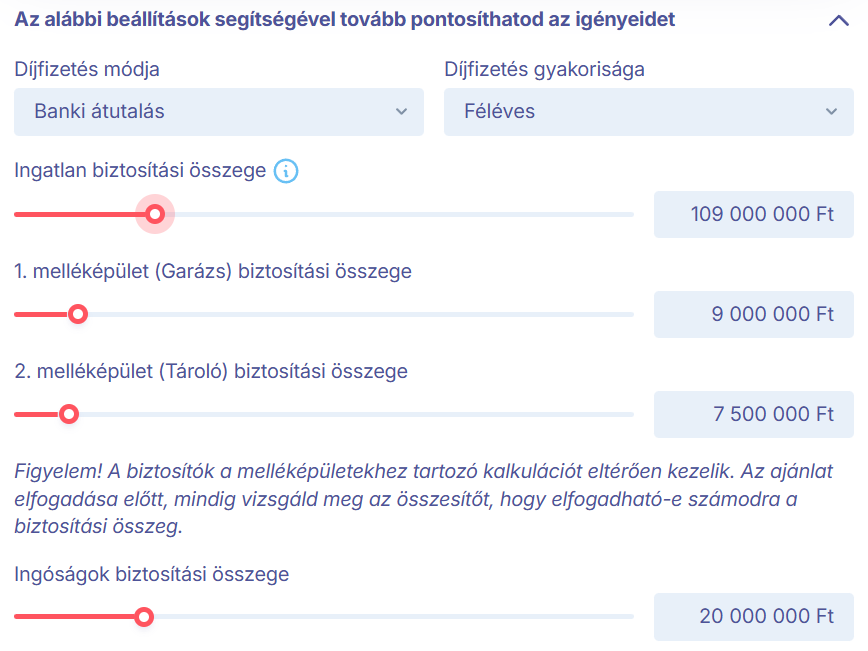

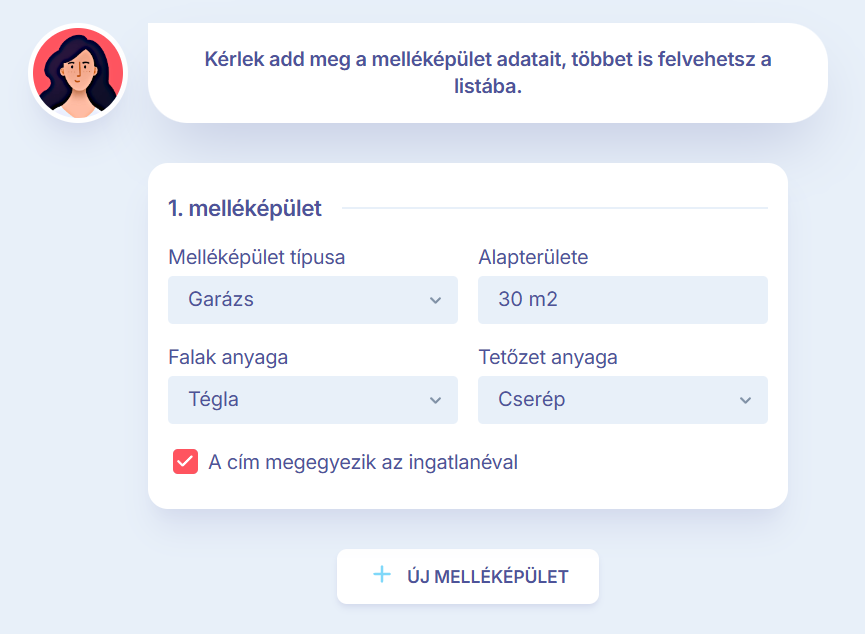

4. Melléképületek: garázs, tároló és a többiek

Kalkulátorunk segít a pontos értékmeghatározásban.

Gyakori kérdés az otthonbiztosítás összehasonlítás során: mi legyen a garázzsal vagy a kerti tárolóval?

Ha a biztosításod melléképületekre is kiterjed, azok biztosítási összegét (újjáépítési értékét) külön kell meghatároznod. Itt is fontos a pontosság:

- Egy téglaépítésű, fűtött garázs, ahova víz is be van vezetve, sokkal többet ér, mint a kert végében álló egyszerű fa szerszámos bódé.

- A CoverMe felületén külön sorban adhatod meg a főépület és a melléképületek értékét, sőt, a rendszer ezekre is tesz javaslatot.

Fontos: A garázsban tárolt téli gumik, a fűnyíró vagy a bicikli nem az épület (ingatlan), hanem az ingóság kategóriába tartoznak! Ezek értékét az ingóságbiztosítási összeghez add hozzá, ne az épületéhez.

5. A jövő megoldása: a limit nélküli biztosítás

Az újjáépítési érték becslésének nehézségeit egyre több biztosító ismeri fel, ezért megjelentek a piacon a biztosítási összeg nélküli (limit nélküli) biztosítások.

Ezeknél a konstrukcióknál nem kell előre megtippelned, mennyibe kerülne az újjáépítés. A biztosító vállalja, hogy kár esetén a mindenkori helyreállítási költséget fizeti, felső összeghatár nélkül (természetesen az ingatlan mérete és típusa alapján kalkulált díjért cserébe). Ez a megoldás kiküszöböli az alulbiztosítás kockázatát, amit az infláció okozhat. Továbbá részkárok esetén is a tényleges helyreállítási költséghez igazodik a kártérítés kifizetése.

A CoverMe oldalán egyelőre az Uniqa HomeGuard konstrukcióját lehet megkötni újjáépítési érték záradékkal, de hamarosan a biztosítási összeg nélküli lakásbiztosítások is elérhetővé válnak.

Összegzés és a következő lépések

A helyes biztosítási összeg meghatározása nem csak matek, hanem a nyugodt alvás záloga. A CoverMe kalkulátora mankót ad a kezedbe az ajánlott értékekkel, de a végső döntés a tiéd: gondold végig reálisan, mennyiből tudnád pótolni otthonodat és értékeidet.

Ha sikerült belőni a számokat, és kiválasztottad a legjobb ajánlatot, már csak a célegyenes van hátra. Cikksorozatunk következő, negyedik részében a szerződéskötés technikai lépéseit és a fizetési módokat vesszük sorra, hogy lásd, hogyan lesz a kalkulációból érvényes kötvény – papírmunka és sorban állás nélkül.

Ellenőrizd otthonod valós biztosítási értékét kalkulátorunkkal most!